Les centres commerciaux français, bien qu’en meilleure santé que leurs voisins européens, doivent se réinventer pour faire face aux nouvelles exigences des consommateurs.

De grandes chaînes de supermarchés battent de l’aile et laissent leur place à de nouvelles enseignes plus proche des aspirations des consommateurs. En parallèle, les consommateurs modifient leurs modes de consommation. Ceux-ci achètent en ligne ce qu’ils voient en magasin et choisissent de nouveaux circuits d’achat plus durables pour leurs dépenses ordinaires. Ces quelques tendances n’effleurent en réalité que la surface des problématiques de l’industrie.

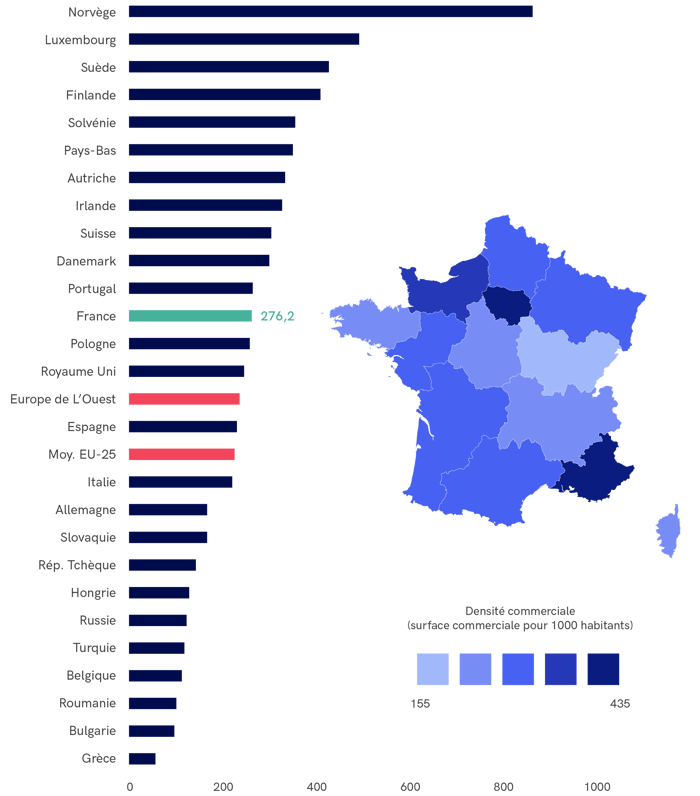

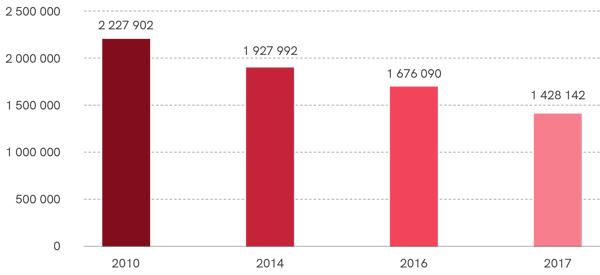

Néanmoins, la France reste un terreau favorable au développement de centres commerciaux. La densité commerciale est de 276 mètres carrés GLA pour 1000 habitants, soit légèrement plus que la moyenne européenne (258 m²), mais presque quatre fois moins qu’aux États-Unis. Pourtant, les centres commerciaux français connaissent les mêmes difficultés structurelles qu’à l’étranger et une baisse des fréquentations de l’ordre de -0,7% entre 2016 et 2017, selon le rapport de Cushman & Wakefield.

Retail Therapy 2018 - Cushman & Wakefield

Les consommateurs n’ont plus besoin de se rendre en magasin pour trouver leur bonheur: les grands étalages et les vastes parkings ne suffisent plus à rendre ces espaces de vente attractifs.

Pour rester à la pointe de la modernité, les centres commerciaux français s’emparent de l’expérience consommateur comme principal axe d’amélioration pour leur zone d’achat. Ceux-ci deviennent des lieux de vie où s’invitent des restaurants gastronomiques, des espaces verts et autres attractions pour faire vivre des émotions uniques aux visiteurs. Pendant ce temps, les centres commerciaux investissent dans de nouvelles technologies pour comprendre les consommateurs et se positionner au plus près de leurs aspirations.

Les centres commerciaux français ont leur lot de défis à relever pour demeurer pertinents en 2018. Cela dit, l’histoire des centres commerciaux français est marquée par une bonne dose d’inventivité et de résilience. Quelles que soient les difficultés qui s’annoncent, ils ne disparaîtront pas, mais laisseront la place à des endroits bien différents de ce qu’ont connu les générations précédentes.

Les centres commerciaux français ont perdu de leur superbe le jour où les pure players (ces retailers qui vendent uniquement en ligne) ont su proposer des prix bas tout en offrant une meilleure commodité d’achat. En comparaison, leurs larges rayons ne répondaient simplement plus aux aspirations des consommateurs demandeurs d’expériences riches et joyeuses en magasin.

Depuis, les centres commerciaux français se réinventent sans cesse pour proposer des expériences sensorielles inoubliables. Ils se transforment progressivement en attractions dans lesquels les visiteurs ne se contentent plus d’acheter, mais viennent passer du bon temps en famille et entre amis.

Pour ces gestionnaires de centres commerciaux, l’équation est claire, plus de temps passé en magasin égale plus de conversions, d'achats et de fidélisations.

Source : toute la franchise

Source : Conseil national des centres commerciaux

Les consommateurs en attendent davantage. Acheter n’est plus suffisant, c’est maintenant l’expérience qui compte. Les grands magasins qui l’ont compris doivent maintenant se surpasser pour proposer des espaces haut de gamme, des animations éblouissantes et des services de restauration luxueux.

Certains voient le centre commercial du futur comme un parc d’attractions qui stimule tous les sens du consommateur. Vill’up, le centre commercial parisien de la Cité des sciences en est l’exemple parfait.

En 2017, le grand magasin accueille en son centre iFly, le premier simulateur de chute libre en Europe. La soufflerie géante de 4,30 mètres de diamètre donne un envol inoubliable à près de 100 000 visiteurs par an.

Pour rentabiliser chaque fraction de leur surface de vente, les centres commerciaux laissent leur créativité s'exprimer. Certains accueillent des espaces de coworking, tandis que d’autres construisent des skateparks ou des murs d’escalade sous leurs toits. À Confluence, un mur de 22 mètres de haut est inauguré à la salle d’escalade urbaine Azium. Ces concepts hors du commun se développent aujourd’hui partout en France.

Dans ces nouveaux pôles urbains, les consommateurs peuvent littéralement acheter, se divertir et travailler au même endroit. Dans le domaine, ce sont les milléniaux qui sont à l’honneur. Ces consommateurs en herbe utilisent davantage la technologie, notamment en achetant en ligne, mais surtout en basant leurs décisions d’achat sur la popularité et les critiques d’autres consommateurs sur les réseaux sociaux. Les centres commerciaux peuvent en profiter en ouvrant des boutiques éphémères qui proposent les produits en vogue.

Au Forum des Halles, des boutiques éphémères font leur apparition pour un ou deux jours. Leur arrivée surprend les clients du centre qui ont le plaisir de retrouver leurs enseignes favorites et d'en découvrir de nouvelles. En ciblant les bons produits, ces nouvelles expérimentations peuvent rameuter des foules de consommateurs prêtes à tout pour acquérir le dernier produit à la mode.

Ces attractions servent en réalité de prétexte aux centres commerciaux pour garder les visiteurs en magasin le plus longtemps possible. Toutes leurs cartes sont jouées, et notamment celles des repas. À mesure que les mentalités progressent vers une nourriture plus saine et plus variée, les traditionnelles chaînes de fast-foods sont progressivement remplacées par des restaurants plus hauts de gamme où les clients s’installent et investissent leur temps dans des repas plus longs et de meilleure qualité.

Le «mall» devient un espace de socialisation pendant, mais surtout, après l’achat. À La Défense, les Quatre Temps l’illustrent parfaitement. À deux pas des magasins, on retrouve une multitude de restaurants, de bars, de cafés et un cinéma immense devenu l’un des lieux de rendez-vous privilégié au cœur de La Défense.

Acheter n’est plus suffisant: tout le monde souhaite vivre une expérience. Ce n’est pas qu’une expression à la mode, les centres commerciaux du monde entier ont résolument pris le virage événementiel.

source : étude CNCC- Observatoire Société et Consommation (ObSoCo), octobre 2018

Au Canada, le gigantesque West Edmonton Mall s’est affirmé comme le plus grand parc d’attractions de la région. Son centre aquatique, en plein cœur du centre commercial, est le deuxième plus vaste au monde, tandis que les festivals qu’il accueille n’ont rien à envier aux plus grandes scènes artistiques.

Mais l’Europe n’est pas en reste! En Pologne, Red Bull, connu pour ses événements de sports extrêmes, choisit un centre commercial pour y organiser des descentes de VTT.

Ivanhoé Cambridge, un géant de l’immobilier en Amérique du Nord, va jusqu’à lancer un projet de centre récréatif de 2200 mètres carrés en collaboration avec le Cirque du Soleil.

Le Cirque du Soleil s'installe dans des centres commerciauxDès septembre 2019, le groupe Cirque du Soleil ajoutera à son portefeuille des centres de divertissement familiaux. Le groupe de circassiens a déclaré avoir mis au point un concept de divertissement familial spécialement conçu pour l'intérieur des centres commerciaux. Ces véritables centres de loisirs offriront une toute nouvelle expérience immersive, où les familles pourront développer leur imagination et explorer les arts du cirque. Ces nouveaux espaces immersifs haut de gamme proposeront de multiples activités acrobatiques et artistiques, inspirées du monde du cirque. Saut à l’élastique, parachutisme, trampoline, danse, création de masques et bien plus encore, seront au programme des activités offertes dans ce centre. Le Cirque du Soleil s’est associé à Ivanhoé Cambridge, un important promoteur immobilier, pour ouvrir son premier centre appelé CREATIVE dans la région du Grand Toronto. |

En Grande-Bretagne, la chaîne de grands magasins Westfield consacre des milliers de mètres carrés à des espaces familiaux et activités de plein air. À Dubaï, le grand mall des Emirats propose des pistes de ski en intérieur tandis qu’aux États-Unis, les 90 plus grands centres commerciaux ont investi plus de 8 milliards de dollars en 4 ans pour doter leurs espaces de jardins d’enfants, de cuisines, de pistes de bowling, de salles de billard, de murs d'escalade intérieurs, de salons pour les clients attendant leur chauffeur Uber et d’immenses scènes de concerts et de spectacles.

Depuis 2012, 13% de la surface foncière des centres commerciaux aux États-Unis n’a plus rien à voir avec des espaces de vente. Au contraire, ce sont ceux qui offrent des divertissements, des gardes d'enfants ou des services de restauration haut de gamme qui réalisent les meilleures ventes.

De Singapour à New York, les aires de restauration (ou «food courts») se comptent aujourd’hui par centaines. En France, le concept mérite quelques adaptations pour fonctionner. Explications.

Les food courts sont devenus aujourd’hui des lieux de restauration incontournables. Le concept est simple: plusieurs comptoirs de restauration sont installés dans une grande salle. Concrètement, le consommateur achète son repas au stand de son choix, parmi une offre culinaire variée, puis s’assoit à l’une des tables communes. Le tout dans une atmosphère conviviale.

Largement développé aux quatre coins du monde, ce modèle n’a pas rencontré le même succès en France.

Il y a eu plusieurs tentatives, souligne Bernard Boutboul, directeur général du cabinet Gira Conseil, dans les centres commerciaux Italie 2 et Parly 2, au dernier étage du Printemps Haussmann ou au Carrousel du Louvre. Même si ces espaces étaient beaux et bien conçus, la plupart ont fermé. Seul celui du Louvre a survécu, car il fonctionne à 80% avec une clientèle anglo-saxonne habituée à ce modèle.

Pour Bernard Boutboul, le concept «traditionnel» du food court ne convient pas à la mentalité française: «Le nombre de tables étant limité, les consommateurs français ont le réflexe de s’asseoir et de réserver des places pendant que l’un d’eux va commander. Ils évitent ainsi d’attendre debout avec les plateaux. Mais en attendant, ils bloquent des tables, empêchant les autres groupes de s’asseoir!»

Pour qu’il prenne son envol en France, le concept de food court doit être adapté. «Jusqu’à présent, ce concept n’a pas trouvé son public en France, car il ne répondait pas aux attentes des consommateurs, explique Nicolas Nouchi, directeur du cabinet d'étude CHD Expert. Ces derniers veulent de l’authenticité, de la naturalité, de l’ethnicité, de la diversité dans les concepts et les modes de consommation, bref, une proposition décalée.»

Les futurs food courts devraient donc s’inspirer des nouveaux lieux de restauration nomade qui fleurissent en France. Sur ce créneau, on peut citer Ground Control inauguré en février dernier dans un ancien entrepôt de la SNCF, à deux pas de la gare de Lyon (12 restaurants sur 1500 m² et des ateliers d’expérimentations culturelles comme un studio radio, une galerie photo ou encore un vidéodrome); la Boca Food Court à Bordeaux qui va ouvrir en novembre en lieu et place des anciens abattoirs bordelais Debat-Ponsan, à côté de la gare Saint Jean (14 corners à thème, une cave à vins et un bar à cocktails répartis sur 1300 m²) ou encore Heat qui s'installera sur 5000 m² à Lyon en avril 2019 dans une ancienne chaudronnerie au sein de l’incubateur H7.

Un second food court lyonnais devrait voir le jour au printemps 2020 sur le toit du centre commercial de la Part-Dieu. A l'image d'un pop-up shop, ce projet accueillera de jeunes chefs pour qu’ils testent leur cuisine et leurs concepts de restaurants.

Ces lieux ont pour vocation de proposer autre chose qu’une simple offre food. C’est ce qu’on appelle le beyond food, poursuit Nicolas Nouchi. Ils affichent en effet une dimension sociale et de partage, à travers des événements socialisants (expos, concerts, ateliers…).

Un avis que partage Coralie Salard, chargée d’études et de commercialisation des grandes gares parisiennes chez Retail & Connexions : «Au-delà de la diversité de l’offre permettant de répondre aux besoins de la clientèle à toute heure de la journée et d’une atmosphère chaleureuse, il faut créer de l’événement dans les food courts. Cela permet de séduire une clientèle jeune et urbaine, en quête de nouveauté et qui suit les tendances.» Un pari que va justement tenter Retail & Connexion en 2019 avec l’ouverture d’un Street Food Market à l’intérieur de la gare Saint-Lazare.

Sur plus de 700 m², une dizaine de stands proposeront un tour du monde du street food. L’occasion pour la gare parisienne «de faire venir des enseignes innovantes qui ne seraient peut-être pas venues en tant que boutiques, et qui ainsi, deviennent une destination food drainant un flux additionnel».

Cette tendance devrait se poursuivre. Actuellement, la restauration représente 10 à 15% des unités surfaces commerciales dans un centre commercial, mais on devrait se diriger vers les 20 à 25% dans les prochaines années, comme c'est déjà le cas chez les Anglo-saxons…

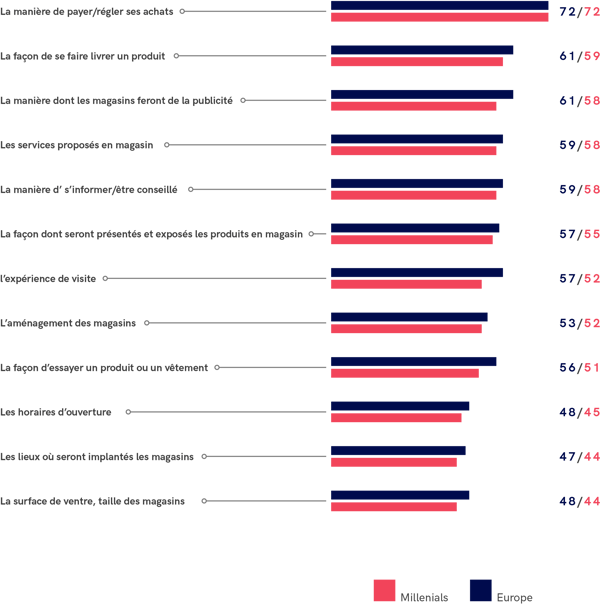

Les consommateurs nés entre 1981 et 2000, les Milléniaux, sont en train de changer le visage des centres commerciaux en France. Ils possèdent moins de voitures, ont plus tendance à acheter des produits locaux et préfèrent souvent acheter en ligne. Ils ont aussi tendance à préférer les expériences aux produits. Malgré tout, les centres commerciaux français s’adaptent à cette clientèle à l’influence grandissante.

Non, le magasin n'est pas mort et ce sont les 18-35 ans qui le disent. Les milléniaux aiment toujours aller en centre commercial. À condition que celui-ci se réinvente et s'adapte aux besoins et aux aspirations de cette nouvelle génération.

Population Française au 1er janvier 2018

Source: Insee

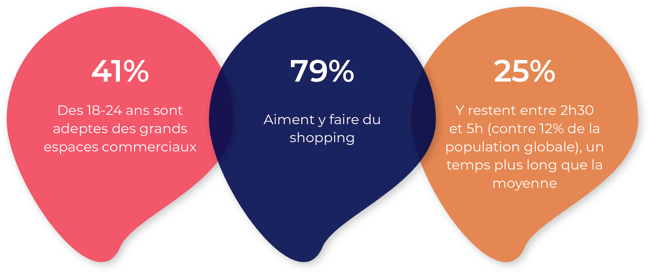

On les croyait 100% accros au e-commerce : il n'en est rien. Les milléniaux, quoique hyper connectés, continuent de fréquenter les centres commerciaux. Selon une étude menée par L'ObSoCo pour le CNCC, 41% des 18-24 ans se déclarent adeptes des grands espaces commerciaux. 27% affirment même s'y rendre exclusivement.

Autre bonne nouvelle pour les retailers: 79% d'entre eux ne viennent pas seulement pour y flâner, mais bien pour acheter. Le choix, la diversité des produits et des boutiques, mais encore, la praticité, sont les principaux facteurs d'attrait évoqués. «Les moins de 35 ans n'imaginent pas un monde sans magasin et 100% virtuel. Néanmoins, leurs attentes ont évolué. À une époque où le temps est devenu une denrée rare et précieuse, le centre commercial de demain devra donner une bonne raison à ces jeunes de se déplacer jusqu'à lui», affirme Flavien Neuvy, directeur de l’observatoire CETELEM.

Plus qu'un simple point de vente, le magasin doit devenir un lieu de destination où l'on s'amuse, expérimente, découvre ou échange. Cette transformation du retail est d'autant plus nécessaire pour séduire les nouvelles générations.

Nés sous l'ère numérique, les milléniaux ne consomment pas comme leurs aînés. Le smartphone est leur outil de commande privilégié. Avec 2h16 passées par jour, en moyenne, sur leur mobile, les 15-34 ans peuvent se connecter à Internet jusqu'à 33 fois dans une même journée, révèle le 10ème Baromobile OMD/S4M. «Cette génération ne se pose pas de questions avant d'acheter sur Internet ou de se faire livrer. Ils n'ont aucun frein sur le e-commerce: leur premier réflexe est de passer par le web, sauf si le magasin apporte quelque chose de plus qu'un site marchand», ajoute Flavien Neuvy.

Finie la sortie du samedi après-midi pour aller faire ses courses à l'hypermarché. Les centres commerciaux 2.0 font la part belle aux loisirs (Vill'up à Paris – Apsys), à la restauration (les Terrasses du Port à Marseille – Hammerson) et même à l'art (Muze à Nancy – Apsys). «Les retailers physiques ne peuvent pas jouer dans la même cour qu'Amazon. Avec Internet, l'exhaustivité de l'offre n'est plus un argument. Ils doivent susciter l'envie chez cette population», explique Flavien Neuvy. Pour créer l'effet waouh, il faut être inventif.

Cours de cuisine, leçon de bricolage, animations culturelles: tous les moyens sont bons pour attirer les clients en quête de divertissement et de nouveauté. Mais lorsqu'il s'agit des milléniaux, ce sont surtout les outils numériques qui font la différence. «La notion d'immédiateté et de rapidité est forte chez les milléniaux», note Jean Cailliau, executive advisor chez Bryan Garnier & Co.

L'enseigne d'équipement de sport Courir s'y essaie, par exemple, avec son nouveau concept Wood, lancé en 2017 dans le Forum des Halles à Paris. Il propose des espaces «selfie» où l'on peut prendre des selflies, sneakers aux pieds, ou encore, des miroirs interactifs, à l'attention de leur clientèle-cible, les 18-40 ans. «Il suffit de regarder en Chine, où la population est totalement ancrée dans des écosystèmes numériques tels qu'Alibaba ou Wechat, pour comprendre que le commerce physique doit posséder la fluidité du numérique», observe l'expert.

Cette logique web-to-store/store-to-web repose sur une parfaite maîtrise des données. Marketing local et référencement de proximité, notamment par un travail de recherche de mots-clés (SEO), permettent de mieux jumeler l'offre à la zone de chalandise.

Carmila, la foncière des hypermarchés Carrefour, comptabilise chaque année 6,5 millions de visiteurs uniques sur ses applications locales. Son objectif: faciliter l'accès à ses magasins et proposer des opérations marketing et promotionnelles locales. «Les jeunes générations étant peu motorisées, le stationnement n'est plus un atout pour les centres commerciaux. Ils ont un nouveau rôle à jouer, par la proximité et la connivence, une amplitude horaire plus large et une capacité à interagir avec leurs clients», suggère Jean Cailliau de Bryan Garnier & Co.

Pour ce dernier, comprendre les milléniaux, c’est d’abord les inciter à s’intéresser à l'organisation même de l'entreprise. «Avoir des cadres de moins de 35 ans dans le Comex est la meilleure façon de se confronter aux acteurs de la transformation du retail», assure-t-il. Si les «Y» dessinent le centre commercial de demain, aux retailers de les écouter.

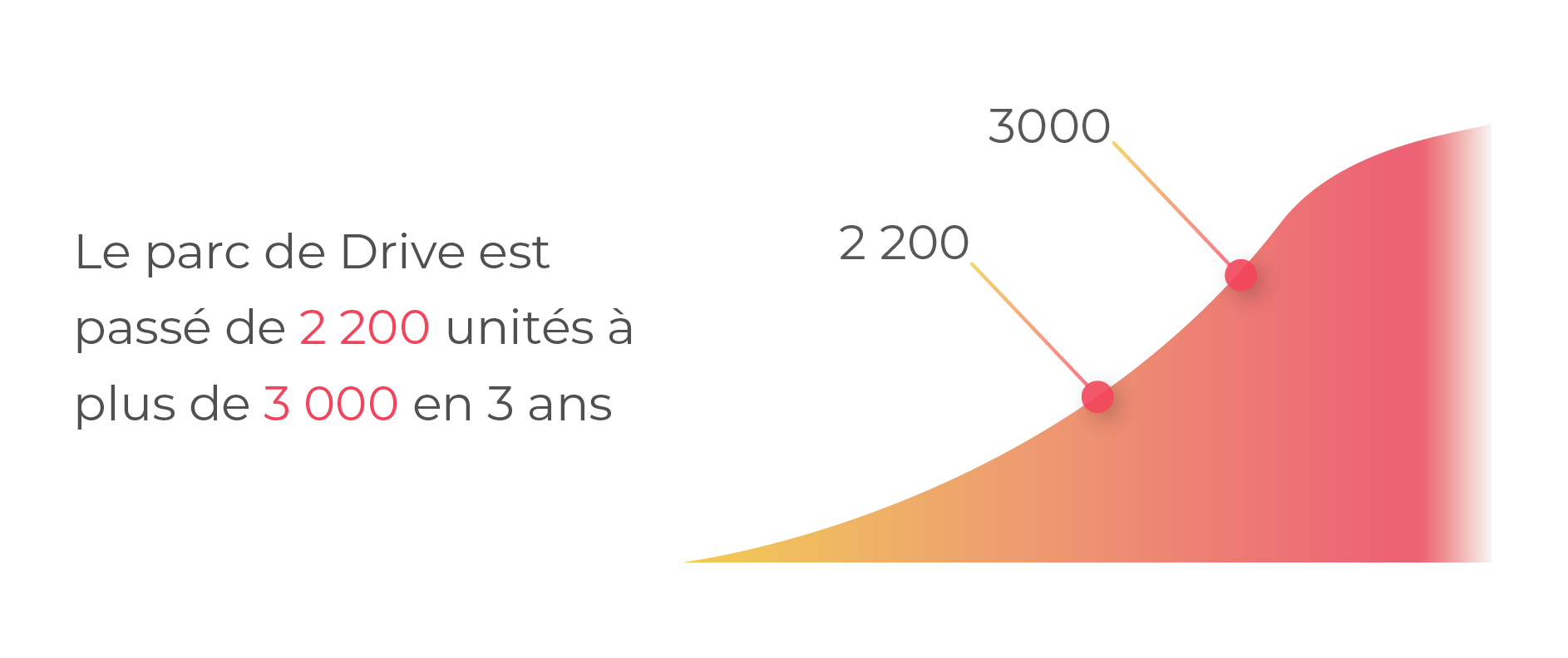

Les drives piéton fleurissent dans nos villes. Moins coûteux que la livraison à domicile, mais peu rentables pour les distributeurs, ils s'imposent comme un mode de distribution alternatif, en accord avec les usages des citadins.

Un coup de maître. C'est ce qu'a réussi à faire E. Leclerc en lançant son premier drive piéton à Lille (Hauts-de-France) en 2017. Résultat, près d'un an plus tard, le point de retrait a rapporté 1,5 million d'euros de chiffre d'affaires au distributeur et un succès public phénoménal, à tel point que tous ont voulu lui emboîter le pas. «Les enseignes ont vu dans ces points de retrait situés en centre-ville, le nouveau Graal, et se sont lancées dans des plans de développement», affirme Cédric Ducrocq, PDG de Dia-Mart.

Carrefour a programmé 10 ouvertures d'ici la fin de cette année, à Paris et à Lyon, Auchan vient d'installer une première unité à Lille et E. Leclerc a, par ce canal, investi pour la première fois le marché parisien, faisant, dans la foulée, construire deux entrepôts.

Source: Retail Therapy 2018 - Cushma & Wakefield

Qu'est-ce qui explique un tel succès? Côté consommateurs, le cocktail service-prix est gagnant. «Le drive piéton permet à la fois de ramener les prix de l'hypermarché en centre-ville et de proposer aux clients du confort et de la fluidité dans leur parcours d'achat», ajoute Cédric Ducrocq.

Finie l'attente en caisse ou la corvée des courses après le travail. En quelques clics, on peut acheter ses produits et programmer son horaire de retrait sans avoir à passer par la case magasin. Côté distributeurs, le modèle est aussi tentant: ouvrir un drive ne nécessite pas d'autorisation délivrée par la CDAC et il en coûte en moyenne 40 000 euros par unité… Difficile de s'en priver dans le contexte hyper concurrentiel de la grande distribution française.

Toutefois, si les effets d'annonce sont spectaculaires, il ne s'agit pas pour autant d'un raz-de-marée. Et pour cause: la question de la rentabilité est loin d'être simple.

Deux modèles émergent de ce nouveau mode de distribution: celui où le drive piéton est alimenté par un entrepôt basé en périphérie et celui où il est l'extension d'un hypermarché existant. Le premier cas de figure, adopté par E.Leclerc, se révèle coûteux sur le plan du transport et de la logistique. «Il faut compter du temps et quelques centaines de millions d'euros pour obtenir une logistique de haut vol et une automatisation performante, comparable à celle d'un Ocado», note Cédric Ducrocq.

Dans les deux cas, la rentabilité du drive piéton demeure faible: les paniers moyens sont plus petits qu'en supermarché ou en drive classique et le service apporté n'est pas facturé aux clients. En revanche, le maillage territorial que permettent de tisser ces points de retraits urbains est une véritable stratégie défensive de la part des enseignes, aussi bien contre leurs concurrents nationaux que face à Amazon.

Le drive piéton est une solution pour parer à l'érosion des volumes et de la valeur à laquelle se trouvent confrontés tous les distributeurs physiques.

Affirme Jean Marc Megnin, directeur général de ShopperMind. Alors que 40% du chiffre d'affaires du marché non alimentaire est capté par le click and collect, le drive piéton s'impose, de plus en plus, et en accord avec les usages des consommateurs, comme un service incontournable de la palette logistique des acteurs de la grande distribution alimentaire.

De 7 à 10% des achats alimentaires se font en circuits courts, selon l'Agence de l'environnement et de la maîtrise de l'énergie (ADEME). Ce mode de consommation est en plein essor. Les clients veulent reprendre le contrôle de leurs achats, connaître le parcours et le mode de production de leurs produits. C’est ainsi qu’en France, les centres commerciaux accueillent de plus en plus ce mode de distribution. Explications:

Selon l’Observatoire des sites commerciaux, en 2017, la fréquentation des centres commerciaux a chuté de 1,8%. D’autre part, les commerces de proximité et les magasins en ligne voient leurs ventes augmenter respectivement de 5,9% et de 1,7% selon Procos.

Forts de ce constat, les centres commerciaux se réinventent pour devenir un véritable lieu de vie et se sensibilisent à l’environnement, à la traçabilité des aliments et aux produits frais. C’est ainsi que l’on découvre au sein des centres commerciaux de plus en plus de ventes en circuits courts.

Source : l’Observatoire de la consommation responsable - 2017

Mais qu’est-ce qu’un circuit court? Un circuit court est un mode de commercialisation entre un producteur et un consommateur. Il n’y a aucun autre intermédiaire, contrairement à la vente classique. Précisons, également, que la distance kilométrique dans le circuit court ne devrait pas excéder plus de 70 km, mais nous remarquons, dans la pratique, que les approvisionnements se font jusqu’à 100 km.

En 2010, l’Agence de l'environnement et de la maîtrise de l'énergie (ADEME) a dénombré qu’un producteur sur cinq a adopté ce mode de distribution. En 2016, en France, près de 6400 circuits courts ont été référencés, soit plus de 100 000 exploitants. Et quels sont les produits les plus vendus par ce mode de commercialisation? 50% concernent les légumes et le miel, 25% les fruits et le vin et 10% la viande.

Pourquoi cet engouement pour les circuits courts? La réponse est multiple. Devant la multiplication des scandales sanitaires, à l’envie des consommateurs de connaître la composition des produits et de les consommer frais et locaux, le mode de consommation se modifie. 6 à 7% des achats sont effectués en circuits courts. D’après un sondage Ipsos réalisé pour la Fondation Daniel et Nina Carasso, en 2016, les produits régionaux ou vendus en circuit court sont une préoccupation pour 70% des sondés et l’achat de produits frais est privilégié pour 75% des personnes interrogées.

Les centres commerciaux ont bien compris cette tendance et pour faire face à la demande, bon nombre d’entre eux proposent la vente en circuit court. Citons, pour exemple, Beaugrenelle à Paris, le Centre commercial des Jacobins du Mans, le Centre commercial du Pic du Ger à Muret en Haute-Garonne, La Part-Dieu à Lyon, et surtout, le complexe Oxygen entièrement végétalisé, en plein cœur de La Défense où le circuit court a trouvé toute sa place.

Ces initiatives sont gagnantes/gagnantes: cela donne un gage de sérieux, une option bien-être et écologique aux centres commerciaux, et les consommateurs plébiscitent ces initiatives. Quant aux producteurs, cette approche leur permet de simplifier leur chaîne de distribution. «Je préfère vendre mes produits dans un centre commercial plutôt que rester seul dans mon coin, explique Jean-Christophe Perrin, un producteur de miel. Il y a plein de passage et ça ne nuit absolument pas à l’image de mes produits.»

Des idées brillantes se développent pour optimiser et remplacer les immenses espaces occupés par des chaînes de fast-foods et de magasins sans âme. De nos jours, lorsque le gérant d’un centre commercial souhaite optimiser son espace, il doit penser autrement.

Certains se tournent vers des micromagasins, des pop-ups stores ou des magasins éphémères. Ainsi, les grands centres commerciaux généralistes perdent de leur attractivité tandis que les petites enseignes plus agiles et plus spécialisées acquièrent tous les meilleurs locaux. En d’autres termes, le succès est dans la petite taille.

Face aux nouveaux modes de consommation, les grands hypermarchés sont en perte de vitesse et doivent faire leur révolution. Les centres commerciaux ont, eux, déjà commencé à se réinventer avec l’ambition de donner naissance à de véritables lieux de vie créant l’émotion recherchée par le consommateur d’aujourd’hui.

Le 5 octobre dernier, Casino annonçait la cession d’une vingtaine d’hypermarchés en France. Une décision qui intervient après une décennie de déclin de l’activité avec -34% de perte de chiffre d’affaires sur dix ans. «C’est la fin des hypermarchés non rentables, ceux de plus de 12 000 m2, que les enseignes comme Casino conservaient jusqu’à présent avec la force d’un réseau et qu’ils ne sont plus capables de soutenir financièrement aujourd’hui, explique Olivier Dauvers, spécialiste de la grande distribution. Le gigantisme ne correspond plus aux habitudes de consommation actuelles.»

L’hypermarché de très grande taille, né dans les années 1970, à l’ère de la consommation de masse, est entré en concurrence avec la plus grande surface commerciale du monde: le e-commerce. En France, on parle d’Amazon, de Cdiscount et de vente-privee.com, qui dominent le top 15 des sites et applications «e-commerce» les plus visités au pays selon Médiamétrie.

«Ce qui se passe actuellement illustre la bascule du off-line vers le on-line. Aujourd’hui, qui achète son écran télévisé dans un hypermarché?», questionne Olivier Dauvers. Selon les secteurs, l’e-commerce détient 5 à 20% des parts de marché. Et ces parts gagnées par le commerce numérique sont autant de mètres carrés en trop dans les hypermarchés qui n’ont d’autres choix que de se diriger vers une «réalimentarisation».

Dans les très grandes villes, les magasins de proximité retrouvent aussi une place de choix dans le cœur des consommateurs. Mais, s’ils se développent de 7% en moyenne par an, ils ne représentent pourtant que 5% du marché de l’alimentation sur l’ensemble du territoire français.

En province, les hypermarchés dont la surface est comprise entre 6000 et 8000 m2, ont encore de beaux jours devant eux et font office de rempart devant la déshumanisation du commerce en ligne. «En région, les grandes surfaces restent le lieu d’achat numéro 1», confirme Olivier Dauvers.

«La rupture des modes de consommation s’est accélérée depuis les 18 à 24 derniers mois, et a provoqué un impact direct sur les hypermarchés», constate également Laurent Bonnet, directeur marketing et commercial de Ceetrus (ex-Immochan), qui gère près de 400 centres commerciaux dans 12 pays à travers le monde.

Passer son samedi après-midi à flâner sous les lumières des néons ne fait plus rêver. 52% des consommateurs consacrent le moins de temps possible à faire leurs courses, selon une étude Kantar Media. Les paniers sont plus petits et remplis plus fréquemment. Les consommateurs achètent en ligne, recherchent de bons plans, de la proximité et de la qualité. De plus en plus nombreux sont ceux qui deviennent des consommateurs engagés, sensibles aux caractéristiques écoresponsables et éthiques des produits.

Nous sommes aujourd’hui dans un modèle de consommation personnalisée et raisonnable, remarque Laurent Bonnet. Le modèle de l’hypermarché n’est pas mort, mais est en réel décalage et doit vite faire sa révolution.

Pour les auteurs de l’étude Kantar Media, la grande distribution doit se réinventer en lieu de vie et créer une relation émotionnelle avec les consommateurs. Ainsi, les enseignes s’éloignent peu à peu d’un discours prix et s’intéressent davantage aux nouvelles préoccupations de leurs clients.

Olivier Dauvers constate déjà que, face à ces nouvelles tendances, les hypermarchés deviennent plus modernes, plus joyeux. Ils réintègrent le service et l’humain, notamment par le retour de l’artisan avec des comptoirs plus professionnels, par exemple la boucherie à la coupe.»

Partenaires de la grande distribution, les centres commerciaux doivent, eux aussi, se réinventer pour répondre aux nouvelles façons de consommer..

Chez Ceetrus, nous avons décidé de transformer l’entreprise et d’écrire une nouvelle vision pour construire des centres commerciaux qui seront des lieux de vie proposant mixité d’usages et nouvelles expériences, explique Laurent Bonnet. Aujourd’hui, le retail ne suffit plus; il faut proposer des divertissements, des services autour de la santé et du bien-être.

Au-delà de l’offre de produits et services, c’est aussi la façon de concevoir des projets qui se transforment pour s’adapter aux nouvelles attentes. «Les citoyens revendiquent d’être associés aux décisions, c’est pourquoi nous co-construisons nos projets par consultation avec toutes les parties prenantes», explique le directeur marketing. Aujourd’hui, l’objectif de Ceetrus est de faire émerger des centres commerciaux qui soient «des lieux de vie créant de l’émotion et de l’attachement». Ainsi les flux gagneront à nouveau les centres commerciaux et bénéficieront directement à leurs partenaires de la grande distribution.

À une époque où près de 20% des transactions se font en ligne, le succès ne dépend plus de la taille de la surface commerciale. Les grandes surfaces connaissent des difficultés historiques et sont de moins en moins visitées par leurs consommateurs.

Par ailleurs, les prix des baux commerciaux ont augmenté de manière vertigineuse, particulièrement dans les espaces les plus convoités. Par conséquent, les retailers cherchent dorénavant à maximiser le rendement de chaque mètre carré et doivent rétrécir leurs espaces de vente.

La limite entre licenciement ou restructuration est parfois bien fine. Mais dans le monde du retail, ces mots prennent des connotations bien différentes.

L’un parle de plan de fermeture massive d’espaces de vente avec, comme motivation principale, la réduction des charges d’exploitation et des frais salariaux. De l’autre côté, la restructuration est un concept bien plus positif. En entreprise, on parle de plan de restructuration quand une entreprise décide de rediriger ces ressources vers des objectifs stratégiques. Cela peut se traduire par une redistribution des effectifs pour occuper des espaces plus rentables inspirés pas les exigences des consommateurs.

Le centre commercial d’Euralille, au cœur de la métropole lilloise, a adopté cette stratégie de restructuration avec des résultats encourageants. Il a divisé la surface du Carrefour par deux pour y installer de nouvelles enseignes plus rentables. D’autres centres commerciaux lui emboîtent déjà le pas en voyant que la rentabilité du mètre carré s’envole.

L’objectif de cette stratégie est de maintenir la présence de la marque, d’optimiser la gestion de l’inventaire et de servir de soutien aux sites de commerce en ligne. En effet, un nombre grandissant de consommateurs préfèrent aujourd’hui aller chercher leur produit en magasin après l’avoir commandé en ligne.

% fortement changé ("changé radicalement" + "évolué beaucoup")

Une variante du micro-magasin est le «magasin éphémère» (pops-ups stores en anglais). Ce sont des points de vente miniatures qui ouvrent pendant de courtes périodes sur un site vacant ou dans des locaux déjà existants.

«Conçus pour vivre une expérience unique et partager le plaisir de la découverte, les pops-ups stores ont peu de temps pour séduire, mais risquent de marquer l’imagination pour bien longtemps. Entrer dans un magasin éphémère, c’est découvrir un tout nouvel environnement. Situés dans des lieux atypiques, ces magasins offrent pour la plupart des décors époustouflants et disposent de leurs produits de manière non conventionnelle. Les clients apprécient de voir la marque qu'ils aiment mise en valeur dans un environnement inhabituel», explique l'agence événementielle parisienne Make it Happen dans un article de blogue récent.

Au printemps 2017, l'Opéra de Paris a organisé une vente de costumes dans un de ses entrepôts. Malgré l’accès restreint à l’événement, une longue file d’attente s’étirait à l'extérieur du magasin éphémère. Ces contraintes n’ont pourtant pas découragé les nombreux visiteurs qui ont pris d’assaut le magasin éphémère tout au long du week-end. L’impression de vivre une expérience unique, réservée à une audience triée sur le volet, ne faisait qu’accroître leur désir d’y participer eux aussi.

Afin de s’adapter à la hausse des loyers et aux goûts changeants des consommateurs, les retailers deviennent de plus en plus créatifs dans leur utilisation de leurs mètres carrés. L'avenir du retail se dirige vers des magasins plus petits, plus dynamiques et plus personnalisés.

Nouvelle surface commerciale construite (en m2)

Source : Bureau d’études Procos

Aux États-Unis, les «malls» tombent comme des mouches.Les centres commerciaux tombent comme des mouches aux États-Unis. En 2016, deux cents centres commerciaux américains ont disparu des radars. Selon REIS, le spécialiste en données foncières aux États-Unis, le taux d'inoccupation moyen atteignait 9,1% au début de l'année, tout en conservant des loyers similaires à ceux de 2006! Sur les 1500 centres commerciaux américains actuels, 10% disparaîtront dans les 2 prochaines années, confessent les analystes immobiliers de chez CoStar dans une tribune du New York Times. |

La vision d’Amazon «d’être la compagnie la plus orientée client du monde» a eu un impact immense sur toute l’industrie du retail. L’approche du géant techno a suffi, à elle seule, à faire de l’orientation client une priorité pour la plupart de ses concurrents.

Aujourd’hui, les meilleurs retailers sont bien conscients que l'acquisition d’un nouveau client coûte cinq fois plus cher que la rétention de clients existants. En conséquence, les centres commerciaux font tout leur possible pour cerner les besoins de leurs clients actuels et les satisfaire au mieux. L’industrie accomplit cet objectif de différentes façons.

Les propriétaires de centres commerciaux à succès comprennent les véritables enjeux du retail et souhaitent en savoir le plus possible sur leurs clients. En effet, le temps où la simple mesure de la rentabilité au mètre carré suffisait à se positionner est bel et bien révolu.

À l’heure actuelle, puisque les centres commerciaux perdent de leur attractivité au profit des commerces en ligne, les promoteurs et gestionnaires en immobilier commercial déploient des trésors d’ingéniosité pour en savoir au moins autant sur leurs clients qu’Amazon cerne les besoins des siens.

Tout comme les retailers classiques, les centres commerciaux investissent dans des programmes de récompenses, des applications de navigation intérieure et dans d’autres programmes de collecte de données clientèles. Et ces investissements leur réussissent!

Selon un sondage de Deloitte (Consumer Experience In The Retail Renaissance), les retailers qui investissent le plus dans la collecte et l’analyse de données ont vu leurs revenus croître de plus de 10% en un an.

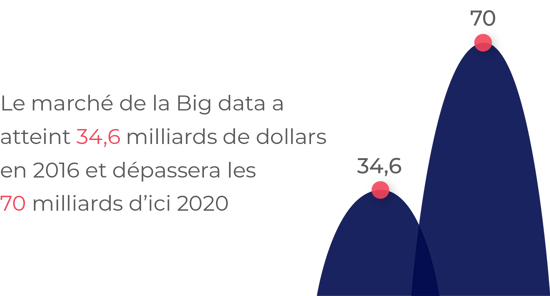

Westfield (ajourd’hui Unibail-Rodamco-Westfield), un grand opérateur de centres commerciaux aux États-Unis et en Grande-Bretagne, a été l’un des premiers à investir massivement dans le big data (la collecte et l’agrégation d’un grand volume de données). En 2012 sont créés les Westfield Labs, des incubateurs d’innovation qui développent une solution capable de suivre les flux de clientèle et la répartition de leurs achats parmi les différentes enseignes d’un centre commercial, puis de partager les données collectées avec ces derniers.

Une fois consolidées, les données collectées se traduisent par de meilleures performances d’accompagnement de la clientèle. Effectivement, elles permettent aux propriétaires de centres commerciaux de prendre des décisions plus éclairées, servent d’arguments pour démarcher les meilleurs locataires, et aident à trouver l’emplacement idéal d’un magasin.

Aussi, de tels systèmes permettent aux centres commerciaux de développer des services calibrés sur les besoins réels de leur clientèle, tels que des reçus de paiement numériques, des applications mobiles pour s’orienter ou des catalogues dynamiques.

PARLER À UN ROBOTLes agents de communication numériques, plus communément appelés «chatbots», sont de plus en plus utilisés dans les centres commerciaux. Le Mall of America du Minnesota (le plus grand centre commercial des États-Unis en matière de superficie) a récemment lancé un programme d’agent conversationnel. En décembre 2017, la première version de l’application conçue par Satisfi Labs fait son entrée sur le marché. Ce chatbot «peut répondre à des questions complexes et même guider les clients vers des magasins spécifiques en fonction de leur localisation actuelle». L’application est disponible via le site, l’application mobile et la page Facebook du Mall of America, ainsi que par le biais de l’assistant vocal d’Amazon, Alexa. Autre exemple d’actualité: trois appareils semi-humanoïdes appelés Pepper robots et conçus par SoftBank Robotics sont disponibles pour aider les clients perdus et les orienter vers le magasin désiré, voire même fournir des recommandations. |

Les centres commerciaux sont devenus si vastes que les clients se perdent entre leurs murs. Il s’agit indéniablement d’une incroyable opportunité d’affaires. Selon un rapport produit par MarketsandMarkets, le marché de la navigation intérieure sera estimé à plus de 41 milliards de dollars d’ici 2022.

Les systèmes de navigation intérieure utilisent diverses technologies comme le WiFi, les ondes radio et les champs magnétiques pour partager leurs informations. Bien souvent, ils font appel à des balises WiFi ou Bluetooth capables de communiquer directement avec les smartphones des clients afin de leur fournir des instructions GPS en temps réel.

Microsoft Path Guide, par exemple, aide les usagers à trouver un endroit ou une enseigne spécifique dans un centre commercial, et ce, même lorsque la navigation par géolocalisation n’est pas disponible. Dans ce cas, l’application «va retracer le chemin parcouru par un utilisateur antérieur ayant téléchargé sa trajectoire sur l’application. Ce premier itinéraire sert de base aux usagers suivants pour trouver plus facilement l’emplacement qu’ils recherchent.

À Toronto, l’application Mapsted élimine l’intermédiaire des balises, ce qui la rend potentiellement moins coûteuse que les autres solutions de navigation intérieure. En plus de consommer peu d’énergie et de données, elle fonctionne sans WiFi ni Bluetooth, ou même, de connexion Internet, faisant d’elle la solution idéale pour les consommateurs. Les clients n’ont qu’à lancer l’application Mapsted pour commencer à naviguer, en toute simplicité.

L’entreprise avec le meilleur Net Promoter Score d’une industrie croît deux fois plus vite, en moyenne, que ses concurrents immédiats.

Il n’est donc pas surprenant que le NPS, cette mesure de la satisfaction clientèle, se soit imposé comme la question de référence pour les centres commerciaux.

Les centres commerciaux emploient des stratégies diverses pour évaluer leur NPS. Plusieurs d’entre eux se servent de leur listing de consommateurs existant et les interrogent régulièrement. D’autres préfèrent sonder leurs clients à la sortie du magasin ou via les réseaux sociaux par l’intermédiaire de solutions technologiques telles que POTLOC.

Qu’est-ce que le NPS?Le NPS, ou Taux Net de Recommandation (TNR) en français, est une mesure simple et efficace pour mesurer la satisfaction et la fidélité d’une clientèle. On l’obtient en posant la question suivante à ses clients: Sur une échelle de 0 à 10, quelle est la probabilité que vous recommandiez la société X à un ami ou un collègue? Les personnes sondées sont ensuite triées entre détracteurs, passifs et promoteurs, selon leur réponse.

LE NPS est calculé par la différence entre les promoteurs et les détracteurs : NPS = % DE PROMOTEURS — % DE DÉTRACTEURS |

Le NPS peut être un formidable outil comparable à un couteau suisse permettant d’obtenir des informations différentes selon la population interrogée. Voici trois publics à cibler qui représentent un grand intérêt pour les gestionnaires de centres commerciaux: les consommateurs qui ont visité le centre au moins une fois dans les douze derniers mois, la clientèle des concurrents immédiats et des segments de population spécifiques partageant des caractéristiques d’achat communes.

Selon Bain & Company, le NPS est un excellent indicateur de la croissance potentielle: l’entreprise avec le meilleur NPS d’une industrie croît 2 fois plus vite que ses concurrents immédiats. Un argument qui soulève forcément l’intérêt de toute enseigne! Aussi, un NPS élevé est une valeur ajoutée importante dans le recrutement de locataires de qualité.

De nombreuses enseignes telles que Jardiland, par exemple, sont déjà sensibilisées à la thématique et imposent une contrainte salariale à certains employés en fonction de la mesure du NPS.

D’autres indicateurs, corrélés à votre NPS, permettront d’en savoir plus sur l’état de la clientèle et permettront de prendre les premières mesures vers l’augmentation de leur fidélité. Par exemple, cet indicateur, croisé avec le panier moyen d’achats, la fréquence d’achat et la réactivité aux promotions, permet de réaliser des analyses plus précises.

Découvrez le crowdsourcing, ou comment replacer les consommateurs au centre de l'expérience permet de comprendre leurs habitudes et besoins de consommation avec POTLOC.COM

POTLOC réinvente les études de marché.

REMERCIEMENTS:

Rédacteurs: Jérémie Caussin, Stéphane Desjardins, Mario Toneguzzi, Phil Siarri, Joseph Czikk, Philippa Brangam, Sophie Madoun, Cécile Buffard, Manuelle Tilly, Peggy Cardin-Changizi.

Directeur Marketing: Antoine Théorêt-Poupart.

Directeur de contenu: Julien Brault.

Designer: Xavier Labaye